不足五成社会组织进行募捐成本核算 募捐成本占比不能一刀切

2023年12月29日,十四届全国人大常委会第七次会议表决通过关于修改慈善法的决定,将于2024年9月5日起施行。

此次慈善法的修改,对现行法的部分内容进行了完善,对社会大众关心的问题,如慈善活动的透明度、慈善组织的责任、捐赠者的权益等,都给予了正面的回应。

此举引发了社会各界关注。据了解,2023年10月25日至11月23日,共有670人(单位)对慈善法修正征求意见稿提交了1114条建议,为同期最多。

截图源于中国人大网(www.npc.gov.cn)

截图源于中国人大网(www.npc.gov.cn)

修改后的慈善法第十三条规定,“慈善组织应当每年向办理其登记的民政部门报送年度工作报告和财务会计报告。报告应当包括年度开展募捐和接受捐赠、慈善财产的管理使用、慈善项目实施、募捐成本、慈善组织工作人员工资福利以及与境外组织或者个人开展合作等情况。”

第六十一条规定,“慈善组织应当积极开展慈善活动,遵循管理费用、募捐成本等最必要原则,厉行节约,减少不必要的开支,充分、高效运用慈善财产。”

这是募捐成本首次出现在慈善相关的上位法条之中,对整个行业的发展影响重大,意义深远。

《数说中国基金会发展之路》报告显示,2021年国内1505家基金会筹资费用平均为12万元,5397家基金会筹资费用为0.这说明,关于募捐成本的内涵,业内尚未形成共识。对于募捐成本写进年报,有些机构的负责人也表示了担忧。

“老百姓用公序良俗来判断,只是觉得不对劲,但说不到点上。有可能因为信息差出现舆情。”

“公众原先关注钱怎么花,以后可能也会关注钱怎么来。有些机构可能有意压低募捐成本,会误导捐赠人和社会舆论。”

中国社会科学院法学研究所副研究员栗燕杰认为,“当前,社会公众对慈善组织在募捐活动中的成本支出和慈善组织日常运行费用的认识存在混淆,此次法律修改有助于厘清认识、增强可操作性,也有利于更好地进行监督。”

为深入了解社会组织募捐现状与成本构成,北京瑞森德社会组织发展中心联合各地合作单位发起了《社会组织募捐成本优化管理》专项调研。

社会组织专业分工尚未建立,主要挑战源于能力不足

本次调研覆盖了全国23个省市地区,共收集102份问卷、3543个数据,重复作答与不合格问卷10份,有效率为90.2%。

调研显示,受访社会组织中,96.65%为独立法人。其中,基金会占比为39.13%,社会服务机构占比为36.96%,社会团体占比为20.56%。

调研发现,超七成受访社会组织专职人员为10人以内,26.09%的社会组织设有募捐专岗,设立传播专岗的社会组织占比为38.04%;超过半数的社会组织的募捐和传播工作都处于一人多岗的状态。

受制于有限的规模,社会组织募捐的专业分工尚未建立,相应的管理机制、工作流程也有待完善,这也反映在募捐金额上。

调研数据显示,2023年71.74%的社会组织募捐总额小于1000万元(不含),其中59.78%的社会组织募捐额小于200万元(不含)。

社会组织募捐规模结构分布

社会组织募捐规模结构分布

清华大学公益慈善研究院团队撰写的《中国慈善组织发展报告》显示,以基金会、社会团体、社会服务机构为代表的慈善组织收入主要源于捐赠;社会服务机构收入来源中,近60%来自捐赠;2021年社会服务机构平均年度收入222万元,平均净资产仅为38万元左右,面临较大人员成本压力。这与本次调研的结果不谋而合。

当被问及募捐面临的主要挑战时,57.61%的社会组织选择了能力有待提升,居于首位;认为“缺少外部资源”和“创新不足”紧随其后,占比分别为48.91%和35.87%。

社会组织募捐主要挑战分析

社会组织募捐主要挑战分析

募捐成本占比不能一刀切,他山之石可攻玉

慈善法修改后明确,“慈善组织开展慈善活动的年度支出、管理费用和募捐成本的标准由国务院民政部门会同财政、税务等部门制定”。

社会组织的募捐成本由哪些费用构成,是否要设立一个上限?这不仅是本次调研的重点,也是制定标准的重要参照。

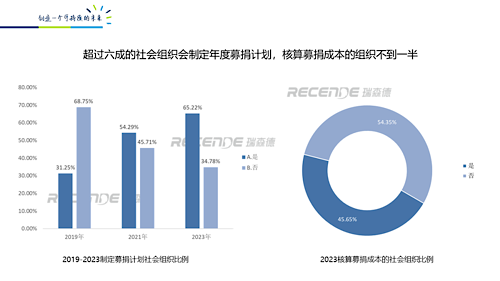

专项调研的数据显示,社会组织募捐成本主要包括:募捐活动实施、人员费用、物料设计制作等费用。2023年,仅有45.65%的社会组织进行了募捐成本核算。

社会组织募捐计划与成本核算比例

社会组织募捐计划与成本核算比例

除了募捐人员工资、广告投放、活动执行、物料耗材、差旅办公等费用,某公募基金会筹款负责人认为,募捐成本还包括以下几方面:1.资金管理费用:对募捐资金的管理、审计等费用、募捐软件费用等;2.法律咨询费用;3.培训费用;4.危机管理费用;5.捐赠人服务费用。

某基金会助理秘书长表示,“募捐成本应包括募捐人员、组织募捐的志愿者、专家、兼职人员等相关费用,活动组织、活动传播、办公成本、公关成本,餐饮接待、住宿、咨询费等。”

“募捐成本必然包括筹资费用。《民间非营利组织会计制度》(财会〔2004〕7号)已经实行了将近20年,一些表述不太适应当前实际情况。”重庆工商大学法学与社会学学院教授李喜燕谈到,“其中没有提及与网络相关的募捐人员报酬、邮电费、网络与信息服务费、外包服务费、必要的交通差旅支付、必要的物料耗材、租赁费、广告支出等因慈善募捐支出的费用(均)属于募捐成本。”

募捐成本与募捐总额之间的比例是社会组织关注的热点,也关系到今后社会组织是否能够顺利完成年检审计,从而影响公益性捐赠税前扣除资格、税收优惠等诸多关键事项。

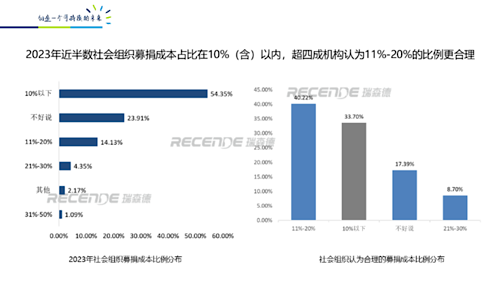

专项调研发现,2023年54.35%的社会组织募捐成本占比在10%(含)以内,23.91%的社会组织表示“说不好”。同时,有40.22%的社会组织认为募捐成本比例在11%-20%更合理;8.7%的社会组织认为如果一定要设立一个区间,这个上限应提高到30%。

社会组织2023年募捐成本占比与认为“合理”募捐成本占比

社会组织2023年募捐成本占比与认为“合理”募捐成本占比

本次调研还发现,募捐额过千万元(含)的社会组织中,超八成募捐成本占比在10%以下;募捐额在千万元以内的社会组织中,48.97%的社会组织募捐成本比例在11%-30%之间。

可以看出,由于募捐规模与募捐成本比例成反比,募捐额越高的社会组织募捐成本比例越低。与之相对应的是,募捐额越低的社会组织对募捐成本比例的期待值更高。

关于募捐成本,国际上是否有通用标准?

瑞森德团队参考了加拿大税务局 (CRA)的相关资料。CRA对募捐成本比例的计算方式为,在一个财政周期内,慈善机构的募捐支出/(收到的捐款+其他募捐收入)×100%。

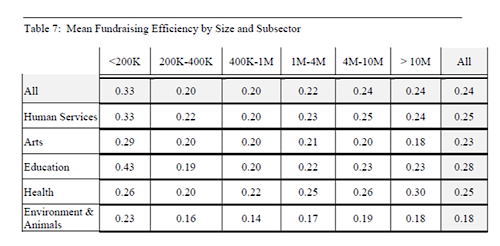

美国“全国慈善信息局”(NCIB)的统计数据显示,不同领域募捐规模的机构,募捐成本差异明显。年募捐额小于20万美元的机构,每募集1美元需要投入0.33美元;而募捐额超过1000万美元的机构,每募集1美元需要投入0.24美元。两者之间投入产出比差距达到了37.5%。

内容源于NCIB官网

内容源于NCIB官网

社会问题的多样性、组织发展的阶段性,让募捐成本不仅作为一个衡量工作效率的恒定数值,更借此展示出行业生态发展的现状。

某社会服务机构负责人表示,“我们机构规模比较小,除了政府购买服务,大约年募捐额在70万元到100万元之间。募捐成本比例在30%-50%,比较合理。”

某社区基金会秘书长认为,“社区基金规模不大,仅管理费不足以覆盖人力成本。40%以内比较合理。”

某基金会副秘书长表示,“我们募捐成本大约为10%,这个比例在20%-30%比较合理。公益生态中有各种机构,大型机构的募捐成本高,募捐成本不能一刀切,要有标准可循。”

虽然募捐成本比例的具体规定尚未出台,但是“效率优先兼顾公平”是法制必然的选择。

新修改的慈善法为慈善事业的健康发展提供了更为明确和有力的法律依据。它不仅保障了慈善组织、捐赠者等各方的权益,也为慈善活动的有序开展提供了指导。

随着募捐成本相关措施出台,短期之内的挑战和长期利好都将在公益实践中逐一显现。由于经济发展不均衡、组织定位与规模差异等客观因素,募捐成本的标准应保留一定的弹性,从而体现公正与效率的法制精神。

我们期待一个繁荣有序的发展环境,也期待社会组织通过不断提升专业能力,优化管理措施,激发社会各界参与公益慈善的热忱,在共同富裕的时代背景下,担当起第三次分配推手的责任与使命。(作者简介:岩松,北京瑞森德社会组织发展中心理事、瑞森德训练营主任)